贷款公司发的培训话术。

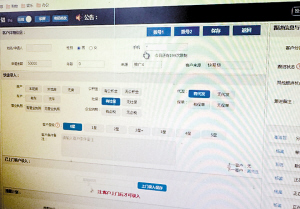

贷款公司发的培训话术。  工作后台显示的个人信息。

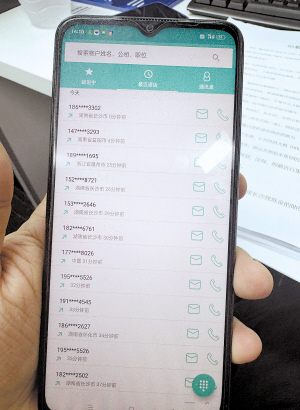

工作后台显示的个人信息。  记者“入职”后拨打的客户电话。

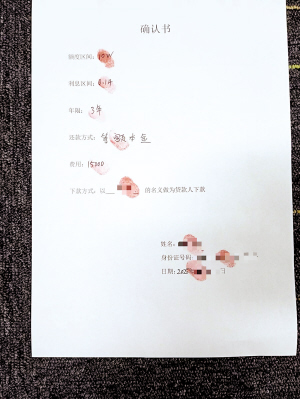

记者“入职”后拨打的客户电话。  中介收取的15000元服务费。

中介收取的15000元服务费。 “AB贷”,即助贷中介针对征信不良、无法从正规渠道获得贷款的借款人(称为A)设计的套路。中介会谎称需要增加“担保人”“见证人”“贷款接收人”(称为B,通常是A的亲友),并向B隐瞒其实际是唯一或主要贷款人的事实。待银行贷款发放至B账户后,中介收取高额“服务费”,再将资金转给A使用。

近日,记者接到贷款中介公司长沙汇莱通商务信息咨询有限公司前员工爆料,指称这家公司大规模从事非法“AB贷”业务。记者卧底该公司发现,公司业务人员冒充银行工作人员,对外向一些征信资质差的“黑户”客户宣传“不看征信”“低息贷款”,实际是在引诱对方骗取亲友从银行贷款,再转账给客户,以看似合法方式从中赚取高额服务费。

离职前员工爆料

贷款公司称能给“黑户”放款

在长沙工作的王先生前一阵曾入职一家名为长沙润锦城商务信息咨询有限公司的单位,从事贷款业务员的工作,但工作仅半个月,却发现其中暗藏“猫腻”。王先生因为担心工作的风险,很快就办理了离职,但又担心这些中介继续“害人”,于是向媒体报料。

王先生称,这家公司主要面向的客户群很多是一些征信“黑户”。所谓“黑户”,就是存在大量贷款逾期甚至成为失信被执行人的人。这些客户的征信状态,正常情况下没有金融机构会给他们贷款。王先生称,通过在该公司的培训,他了解了该公司贷款业务的整个流程。首先业务员会给潜在客户拨打电话,以“不看征信”“贷款年化3%”“正规银行贷款”等话术为诱饵,吸引客户前往公司进行面谈。即使对方的征信条件很差,业务员都会进行“大包大揽”,承诺可以贷款。等到客户上门后,会佯装银行方面额度已经批准下来,但因为怕资金有风险,需要借款人找一个征信条件、贷款资质良好的人进行“过账”。

而所谓的“过账”,其真实过程是利用借款人找来的其他人的资质,从金融机构进行贷款,最后将贷下来的款项转给借款人,贷款中介公司从中抽取15%甚至20%的服务费。王先生说,自己经过了解后,才明白这家公司从事的是“AB贷”。

谎称只是借卡过账

B客户稀里糊涂成真正贷款人

王先生称,这家公司有完整的话术,在锁定目标客户A后,会教授客户A如何找到可以为其贷款的B,一般为A身边的亲朋好友,随后“忽悠”对方前往公司办理贷款。

“一般常用的话术就是‘只是用你的银行卡过账’‘你只是个见证人,不会有任何影响’,但实际操作的过程会让B进行人脸识别等一系列操作,实际上就是利用别人的身份贷款。”王先生称。

王先生说,工作人员不断地给客户“洗脑”,使得整个过程“环环相扣”,具有很强的隐蔽性。据王先生提供的信息,记者联系上今年4月份在润锦城公司进行贷款的李军(化名)。李军告诉记者,他当时放款的金额是10万元,他自己的资质不能够贷款,于是叫来了另外一名女子,并以这名女子的身份进行贷款,公司收取的服务费为15%,即15000元。

这名女子则告诉记者,她当时并没有去银行,就在润锦城公司签字,随后便下款了,具体如何用她的信息操作贷款,她不得而知。记者掌握的贷款资料显示,李军和这名女子和润锦城公司都签署了贷款服务合同,但实际贷款人就是这名女子,并进行了签字确认。

贷款中介话术流程

让B客户掉入“被贷款”陷阱

王先生说,在“AB贷”的操作中,被A叫来的B最开始一般不知道自己是前往公司申请贷款,但贷款中介公司有完整的话术流程,能够让B一步步掉入“被贷款”的陷阱,B在察觉异常后,又碍于面子或者被亲情绑架,只能被迫接受被贷款的事实。

王先生称,在他入职期间,有一笔通过这种形式进行的贷款,金额为100万元,光服务费就收取了20%即20万。而实际上,在这个案例中被A叫来的B本身资质十分好,如果其愿意帮助朋友,根本不需要通过贷款中介进行贷款,本身可以直接从银行贷款借给其朋友就可以了,不需要任何的手续费。

记者查询长沙润锦城商务信息咨询有限公司工商信息,该公司已于2025年8月1日被注销,其工商信息显示经营范围有接受金融机构委托从事信息技术和流程外包服务。该公司法定代表人为崔某某,崔某某同时担任一家名为长沙汇莱通商务信息咨询有限公司(以下简称汇莱通)的负责人。

9月中旬,记者以应聘者身份进入汇莱通公司。记者来到公司后,发现该公司名为“晟烁金”,而非汇莱通。记者询问该公司负责人崔某某,崔告诉记者,晟烁金和汇莱通为一家公司。

记者“应聘”贷款中介

拿到一份“沟通技巧”话术本

“我们所有的客户都是在线上平台点击申请过,在知道他有这个贷款意向后,后台就会抓取他的电话信息,汇总到我们的工作系统里,你们去打这些电话成功概率就会很高。”崔某某告诉记者,打电话销售并不是盲打,而是有针对性的。在几个热门的社交平台上都有他们的信息流广告,有需求的客户点击链接后还需要输入自己的电话号码,如果不是真想贷款的客户多半不会这样操作。

随后记者询问,如正常贷款,客户为何不去银行,而是找贷款公司。崔某某告诉记者,客户并不清楚银行贷款的标准,假如客户需要50万资金,但是银行可能只能放20万的款项,“术业有专攻,我们可以同时让好几个银行一起放款。”崔某某说这就是贷款公司的优势。

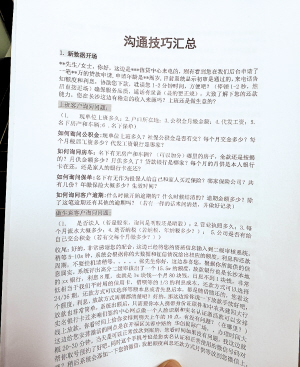

记者入职后,被安排到一位熊姓主管旁边学习操作话术,并拿到了一份“沟通技巧汇总”的话术本,这本话术本详细教授了如何来吸引客户前往公司贷款。比如关于客户问到贷款额度时,话术本教授可以这样回答:“根据客户申请或需求额度多报5—10万,若是做生意客户可以多报20万左右。”

即便该公司负责人崔某某告诉记者,打电话时不能冒充银行的工作人员,要明确表示自己为汇莱通的信贷专员(经理),但是在实际操作时,大部分工作人员都会以银行工作人员自称。

公司业务员透露

打死也不能承认是“AB贷”

在汇莱通的工作中,贷款主管熊某某在电话中向客户承诺:“‘黑户’可以做,逾期的也可以做,被法院强制执行的也可以做,你只管带身份证和银行卡来,都是银行放的款,等钱到账后收你5个点(百分之5)的费用,钱没到账没有任何费用,你只负责拿钱就行了。”

记者进一步询问“黑户”如何贷出款时,大部分工作人员讳莫如深。不过记者在工作时听到一旁的业务员在电话中向客户介绍:“目前款项已经下来了,但是由于你的征信不好,直接把这么大额的一笔款打到你卡里,会直接封掉,你要找一个征信好的人来提这笔款。”

一位在汇莱通工作3个月的工作人员则向记者透露:“反正你就打死也不承认是AB贷,也别说是担保,他们(客户B)都很忌讳担保,我们就是银行放款,但是是找征信的帮他去贷,找征信好的去帮他搞这笔钱。”这名工作人员同时表示,征信没问题的人员,都可以直接去银行进行贷款,无需来找贷款公司。会在这边登记信息想贷款的,多半都是征信存在问题,无法从银行放款的。

在“AB贷”套路中

亲友充当“见证人”全是谎言

长沙市民李先生此前就遭遇过类似的套路。他告诉记者,他的一位亲戚以贷款要找人过账的名义,邀请他前往一家贷款中介公司。公司工作人员也是称其只是“见证人”的身份协助其亲戚办理贷款,但实际操作中让李先生进行了人脸识别、文件签署等操作。李先生很快发现端倪,事后他打印了自己的征信记录,发现贷款中介公司实际利用他的身份在金融机构进行了贷款资格查询。

一名从事贷款中介的资深人士告诉记者,在“AB贷”套路中,所谓让客户的亲戚朋友充当“见证人”“增信人”“借银行卡过账”全部是谎言,其本质就是让客户寻找征信良好的人直接贷款。贷款公司首先会让客户接受这种贷款形式,随后就会有可能与客户合谋来共同骗取客户的亲朋好友进行贷款。

这名资深人士称,在取得客户亲朋好友的信任后,贷款中介公司人员会收集对方的资料进行贷款,有时候是直接在线上采取输入信息人脸识别的方式进行贷款。同时,有的贷款可以选用第三方收款账户收款,贷款人可能对此毫不知情,直到后续出现贷款逾期才会发现。有的客户的亲朋好友在办理过程中也可能发现异常,但会被中介人员“帮忙几个月,等对方征信养好了,就可以转移债务”这种话术忽悠,或者本身因为面子或者感情因素被迫接受贷款。据《潇湘晨报》报道