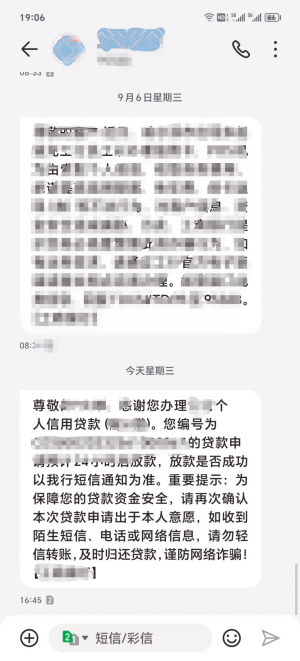

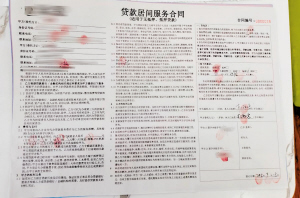

吴先生的手机短信提示和部分贷款协议。

本报讯(记者 杨大维)13日中午,吴先生接到好友述仁的电话,述仁在电话中说:“哥们,我从银行贷了一笔钱,但是因为我已退休,没有相关资质,这笔钱能不能转到你的名下,你再把钱转给我。”考虑到此事对自己没什么影响,还能帮朋友的忙,吴先生爽快地答应了,并按述仁的要求到某银行打印出个人征信报告。

被朋友“引进”信贷公司

当天14时许,吴先生在道里区某信贷公司门前见到述仁和陌生男子小强。述仁向吴先生解释:“我年龄超了,不能贷款,只能用我朋友小强的名义贷款,一会儿小强贷款申请成功后,钱会转到你的账户,你再转给我。”

随后,一行人进入某信贷公司。一位业务经理在审验完小强的相关资质后表示,小强的信用值不高,如果想贷款的话,可能需要用一下吴先生的“信用额度”。从未办理过信贷业务的吴先生也没有考虑,便同意了业务经理的要求。

15时许,业务经理告诉吴先生:“一会儿某银行会给你打电话,你用免提接听,我让业务员用点头或摇头的方式提示你回答是或者不是。”吴先生回忆,他回答完这些问题后,业务员表示还要使用他的手机给银行做一些内容补充,业务员又让吴先生对着手机进行过几次刷脸认证。

16时许,吴先生的手机银行收到某银行汇来的10余万元。此时,业务经理拿出几份协议,话语含糊地表示,刚到的这笔贷款还需要小强和吴先生签字画押,吴先生也未多想,便在协议上签字,同时拍下协议的照片。

回家后,吴先生打开手机发现,有两家银行的短信通知,进入这两家银行的App后,他大吃一惊:原来贷款机构的工作人员通过他的手机,向这两家银行共贷款25万元。吴先生立即将此事通知述仁,并约定14日去这家信贷公司查明原因。

莫名其妙变成“贷款人”

14日10许,吴先生和述仁、小强来到这家信贷公司。业务经理承认,13日他没有和吴先生讲清楚谁是贷款人,而用吴先生名义在另外两家银行贷款的25万元,是他们业务员操作的,因为钱还没有审批下来,可以取消,并现场将贷款请求取消。

近日,记者和吴先生、述仁、小强再次来到这家信贷公司。当初为吴先生办理业务的经理表示,当时他并未和吴先生说清楚谁是贷款人,便用吴先生的名义贷款了10余万元。目前,这笔贷款的还款期限为3年,吴先生如果提前还款的话,要多支付一个月的违约金。最终,在吴先生的坚持下,吴先生与述仁、小强签下协议,将已到账的10余万元贷款重新明确了还款责任。

事后,吴先生告诉记者:“我当时出于好心,想帮朋友的忙,不想却变成了这样的结局,真是没有想到啊!”

业内人士表示,吴先生想帮朋友收款却成为贷款人一事,不排除其朋友和信贷公司之间有串联,也有可能是信贷公司通过话术,将吴先生变为贷款人。但是对于银行而言,贷款人为合同相对方,根据合同的相对性原则,银行追债也是找贷款人追。因此,如果吴先生不及时还款,直接会影响他的征信,陷入还款的资金负担,给日后的生活中造成不良影响。

(本文中人物均为化名)

新晚报

新晚报 新晚报

新晚报