徐先生提供的电子保单。

徐先生提供的电子保单。

□本报记者 李赫

去年3月,市民徐先生在中国人民财产保险股份有限公司哈尔滨市分公司,为自己的汽车投保了交强险和商业险。“缴费时很明确,一年期保险。年前收到续保提示,我又仔细地查看了一下保单,结果发现上一年的商业险保期竟然缩水了10天!”从春节前开始,徐先生就持续和“中国人保”哈分公司的业务人员联系,希望对方能把“缩水”的10天保期补回来,但是,一个月过去了,问题依旧没有解决。

确定好的保单

保险公司“失误”改了日期

徐先生已经持续七年在“中国人保”哈分公司购买车险。他首年投保的起保时间是4月10日(到期日是次年4月9日),此后每年都会在启保前一个月左右续保下一年度的车险。正常情况下,徐先生2021年购买的车险,应该在今年4月9日到期,但是,他在春节前收到了保险公司的续保提醒:2021年所购汽车商业险保单,将于2022年3月29日到期。

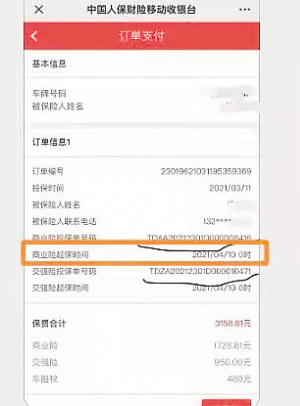

徐先生向记者出示的缴费电子截图显示:去年3月11日,他向“中国人保财险移动收银台”支付商业险、交强险等保费3000余元(其中,商业险1700余元、交强险及车船税1400余元),商业险和交强险起保时间均为2021年4月10日。但是,在他的电子保单上,商业险起保时间却是2021年3月30日。

为何实际生成的商业险保单,到期日却提前了10天?记者和徐先生一起拨通了“中国人保”哈分公司的电话,业务人员解释,“后台录入人员工作失误,将保单起保时间提前了,因此保单到期日也相应提前到3月29日。”

“这意味着,同一辆车尚在上一年度保单的保险期间内,又购买了一份相同的商业保险。在同一个保险公司、同一个系统内,为何会发生这样重复的投保情况?”徐先生向工作人员提出质疑,而工作人员对此没有给出解释。

无法更改时间

工作人员称赔点钱行不行?

在与工作人员沟通中,徐先生明确表示,希望保险公司可以将保障时限调整回来。工作人员最初表示,走流程需要一个月时间,徐先生对此表示同意。后来,工作人员又打来电话说,更改系统录入的保险时间实现不了,不断建议他提前10天续保。“我当初购的保险是365天,不是355天。再说,即使续保,为何继续选择给自己造成麻烦的保险公司?”徐先生向记者表示。

徐先生向记者提供的通话录音显示,保险公司工作人员曾提出给他赔偿,方案是:“你的保费是1700元左右,平均每天不到5元,我们可以赔偿您50元,行不行?”后来,工作人员又打来电话,“给你做200元至300元补偿,你看行吗?”徐先生表示拒绝。

记者和徐先生一起与保险公司工作人员电话沟通,“不需保险公司现金补偿。既然无法更改既有保单日期,双方能否签一个10天的车险短期合同,予以保障。”对此,保险公司的工作人员表示,无法签订。

如果徐先生不提前10天续保,在这期间,车辆出现事故时保险公司能否予以保障?对此,工作人员没有明确表态。徐先生向记者表示,车的商业险马上到期,希望保险公司尽快对“缩水”10天的保单拿出解决方案。记者与保险公司的工作人员进行了沟通,对方表示“我们尽快”。但是,截至记者发稿时,保险公司还没有答复解决方案。

律师说法

缴费单据标注的起保时间

具有法律效力

黑龙江佳旭律师事务所主任律师曹俊表示,依照法律规定,保险合同的成立通常包括三个要件:即投保人提出保险要求、保险人同意承保、保险人与投保人就合同的条款达成一致,满足上述情形,保险合同即告成立。

曹律师表示,本案中,徐先生同保险公司之间连续多年存在保险合同关系,每份保险合同的期限均为一年。徐先生本次属于续保,并足额支付了一年期的全额保费,保险公司为其出具的缴费单据上也标明起保时间是2021年4月10日。由此可见,保险公司收取续期保费时双方的保险合同关系已经成立并生效,保险期限为2021年4月10日至2022年4月9日,为一年期保险。双方的争议在于保单载明承保期限为355天,莫名其妙的少了10天。

曹律师表示,根据《保险法》第十三条规定,保险合同成立后,保险人应当及时向投保人签发保险单或者其他保险凭证。本案中一年期的保险合同成立后,保单表面记载的保险期限同合同约定出现了不符的情形,即少了10天,这等同于保险公司收取了一年期的足额保费却只能给予355天的保险保障。如果这种记载成立,就等于免除了保险公司10天的风险概率负担。根据《保险法》等相关规定,在双方没有明确特别约定保期减少10天的情况下,该减少10天的表述内容对投保人不发生效力。同时,根据“《保险法》司法解释二”第十四条的规定,投保单与保单或者其他保险凭证不一致的,以投保单为准。

对于此事,曹律师建议:徐先生可以同保险公司进行协商,通过批单或者特殊备注的形式解决10天遗漏的问题。如果协商不成,可以提出民事诉讼维护自身合法权益。

新晚报

新晚报 新晚报

新晚报